تطبيق يابي: ثورة الذكاء الاصطناعي في عالم الإدارة المالية الشخصية

كثيراً ما يميل البشر إلى تجاهل الحقائق التي قد تزعجهم، مثل حجم الإنفاق الشهري على تطبيقات توصيل الطعام. الآن، ومع إطلاق تطبيق مالي جديد يعتمد على الذكاء الاصطناعي، أصبح بإمكانك تتبع نفقاتك بسهولة، مما يمنحك صورة واضحة وفورية عن كيفية إنفاق أموالك التي كسبتها بجهد. بدلاً من تجاهل الأمر، يمكنك الآن التحكم في أمورك المالية بوعي أكبر.

يابي: رفيقك الذكي لإدارة أموالك

تطبيق يابي، الذي يشهد إقبالاً متزايداً من المستخدمين، يهدف إلى مساعدة الأفراد على إدارة ميزانياتهم بشكل أفضل وتوفير جزء أكبر من رواتبهم. يعتمد التطبيق على الذكاء الاصطناعي لتتبع إنفاقك من خلال الاتصال الآمن بحساباتك المصرفية وبطاقات الائتمان. وعلى الرغم من أن هذا قد يبدو مقلقاً للبعض، إلا أنه لا داعي للخوف، حيث أن يابي لا يمكنه الوصول إلى حساباتك، والبيانات مشفرة بالكامل لضمان أقصى درجات الأمان.

رؤى مالية مخصصة

أوضح راخيل فرناندو، الرئيس التنفيذي لشركة يابي، كيف يمكن للتطبيق أن يقدم رؤى عملية ترتبط بأهدافك المالية. فهو بمثابة مدرب مالي شخصي يعمل بالذكاء الاصطناعي، ومتاح لك في أي وقت تحتاجه. التجربة بأكملها تتمحور حول تعلم الذكاء الاصطناعي لسلوكك المالي الحالي، وكيفية إنفاقك لأموالك، وإدارة ميزانياتك، ومصادر دخلك، والتزاماتك المالية الشهرية.

سواء كنت ترغب في الادخار لسداد دفعة أولى لشراء منزل أو سيارة، أو إدارة ديون بطاقات الائتمان، أو ببساطة معرفة ما إذا كان بإمكانك شراء أحدث هاتف آيفون، فإن يابي يقدم لك إرشادات دقيقة تعتمد على بيانات حقيقية لعادات الإنفاق الخاصة بك.

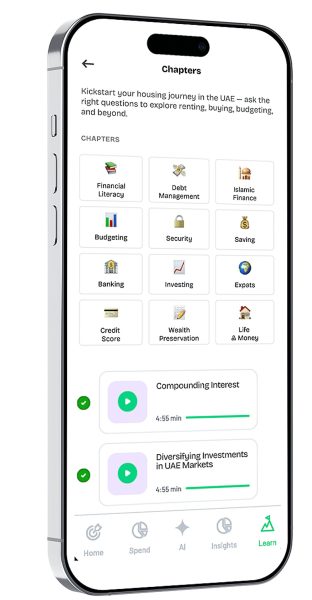

التعليم المالي بطريقة مبتكرة

وكجزء من إعادة إطلاقه، قامت شركة يابي بتغيير الطريقة التقليدية لتقديم التعليم المالي. فبدلاً من مقاطع الفيديو الطويلة والدروس الثابتة، تم تقليص مدة مقاطع الفيديو التعليمية إلى أقل من دقيقة، وذلك استلهاماً من مفهوم مقاطع الفيديو القصيرة المنتشرة على منصات مثل إنستغرام ريلز و تيك توك، لجعل التعليم المالي أكثر جاذبية وسهولة.

الفئة المستهدفة

تستهدف شركة يابي بشكل أساسي الأفراد الذين تتراوح أعمارهم بين 25 و 35 عاماً، وهي الفئة العمرية التي تتخذ قرارات مالية هامة مثل شراء المنازل، وتكوين الأسر، والاستثمار للمرة الأولى. والهدف هو الوصول إلى المستخدمين قبل أن يطوروا عادات مالية سيئة، حتى يتمكنوا من تجنب الوقوع في أخطاء شائعة مثل نقص المدخرات أو الإفراط في الإنفاق.

نموذج عمل فريد

على عكس العديد من منصات التكنولوجيا المالية، فإن استخدام يابي متوفر مجاناً حالياً، ولا يتطلب أي رسوم اشتراك. ولكن مع توسعها، ابتكرت الشركة استراتيجية لتحقيق الربح تعتمد على تقديم منتجات مالية مختارة بعناية.

فرص استثمارية واعدة

المنتج الأول الذي من المرجح أن يتم تقديمه هو صندوق سوق نقدي. فالعديد من المستخدمين يتركون أموالهم في حساباتهم دون أن تكسب أي فوائد. وباستخدام يابي، يمكن تحديد الأموال الفائضة وتقديم طريقة سهلة لاستثمارها في منتج ادخاري عالي العائد. وتهدف يابي أيضاً إلى تقديم بطاقات خصم مدفوعة مسبقاً.

رؤى حول سلوكيات الإنفاق

وقد رصد التطبيق بالفعل بعض السلوكيات المالية المذهلة من خلال مسح الادخار السنوي. وكشف المسح أن 54% من المشاركين لا يدخرون على الإطلاق، وأن العديد منهم ينفقون أكثر مما يكسبون. وفي دبي على وجه الخصوص، يميل العديد من العمال إلى تناول الطعام خارج المنزل بشكل متكرر، بينما يشتري آخرون من العلامات التجارية الشهيرة وأحدث الأدوات الإلكترونية بشكل منتظم.

ثقافة الإنفاق الاستهلاكي

يشير فرناندو إلى أن الإنفاق الاستهلاكي في الإمارات العربية المتحدة مرتفع بشكل ملحوظ. على سبيل المثال، هناك أفراد يكسبون ما بين 3000 إلى 4000 درهم شهرياً، ومع ذلك يشترون أحدث هواتف آيفون، وهو ما يعادل تقريباً راتبهم الشهري بالكامل.

دور يابي في تغيير عادات الإنفاق

هنا يأتي دور يابي، حيث يساعد المستخدمين على تحديد أنماط الإنفاق والحد من المصروفات غير الضرورية، سواء كانت طلبات توصيل الطعام المتكررة، أو رحلات أوبر المفرطة، أو التسوق الاندفاعي.

أزمة الادخار

تجدر الإشارة إلى أن فجوة الادخار لا تقتصر على الشباب الذين ينفقون أموالهم باندفاع. فعندما يتعلق الأمر بالتخطيط للتقاعد، فإن ما يقرب من 70% من الأفراد في دول مجلس التعاون الخليجي الذين هم على بعد 10 سنوات من التقاعد ليس لديهم خطة مالية. وقد أطلق الخبراء على هذه المشكلة اسم “أزمة الادخار”.

الذكاء الاصطناعي والتمويل الشخصي

يبدو أن الذكاء الاصطناعي يغير كل جانب من جوانب حياتنا العملية والشخصية، وخاصة عندما يتعلق الأمر بالتمويل الشخصي. وقد شهد فرناندو التقدم السريع للذكاء الاصطناعي بشكل مباشر منذ توليه قيادة شركة يابي. ويؤكد أن السرعة التي يتحسن بها الذكاء الاصطناعي مذهلة.

مستقبل يابي

مع تطور الذكاء الاصطناعي، يهدف يابي إلى تسهيل الوصول إلى التخطيط المالي وجعله أكثر جاذبية. ويجري تطوير ميزات مثل تتبع الأهداف، وتوجيه الإنفاق، وإضافة عناصر ترفيهية، مما يتيح للمستخدمين التنافس في تحديات الادخار ويضمن تحفيزهم للاستمرار في استخدامه.

هوية تجارية مميزة

تدرك شركة يابي أنها بحاجة إلى تبني نهج مختلف لتتميز عن الشركات الأخرى في هذا المجال. على سبيل المثال، تختلف هويتها التجارية الجديدة عمداً عن المؤسسات المالية التقليدية، حيث تستخدم الشركة تميمة ثعلب ترمز إلى الذكاء والمرونة، على غرار نهج دولينجو تطبيق تعلم اللغات.

الهدف النهائي

الهدف النهائي هو أن يصبح يابي جزءاً من الروتين اليومي للمستخدمين، وأن يفكروا في استشارة التطبيق قبل اتخاذ أي قرار شرائي. وإذا تحقق ذلك، فسيكون يابي قد أحدث تغييراً حقيقياً في طريقة تفكير الناس في إدارة أموالهم.

وأخيرا وليس آخرا

في الختام، يمثل تطبيق يابي نقلة نوعية في مجال إدارة المال الشخصي، حيث يجمع بين قوة الذكاء الاصطناعي وسهولة الاستخدام لتمكين الأفراد من التحكم في مواردهم المالية بذكاء وفعالية. ومع استمرار تطور التكنولوجيا المالية، يبقى السؤال مفتوحاً حول كيفية تأثير هذه الأدوات المبتكرة على عادات الإنفاق والادخار لدينا في المستقبل.